Gané al banco por los gastos de mi hipoteca: La nueva sentencia que les obliga a pagar las costas aunque se rindan

La cláusula que casi todos pagamos y ahora puedes recuperar

Si alguna vez has firmado una hipoteca, seguro que recuerdas ese momento: una montaña de papeles, un lenguaje legal casi indescifrable y la sensación de estar aceptando condiciones que no comprendes del todo. Una de esas condiciones, presente en la gran mayoría de contratos hipotecarios durante años, especialmente en los firmados en la década de los 2000, era la famosa «cláusula de gastos de formalización». De forma sencilla, te obligaba a ti, el cliente, a pagar el 100% de todos los costes de notaría, registro y gestoría.

Durante años, los tribunales han confirmado que esta cláusula es abusiva y han obligado a los bancos a devolver ese dinero. Pero ahora, una reciente sentencia judicial va un paso más allá y cambia las reglas del juego de una forma decisiva. No solo confirma la devolución, sino que introduce un cambio crucial sobre quién paga los costes del juicio, incluso cuando el banco se rinde a la primera de cambio.

Desglosemos exactamente cómo esta sentencia te da la sartén por el mango y por qué tu banco debería estar preocupado.

El banco se rinde, pero ya es tarde: El poder del «allanamiento»

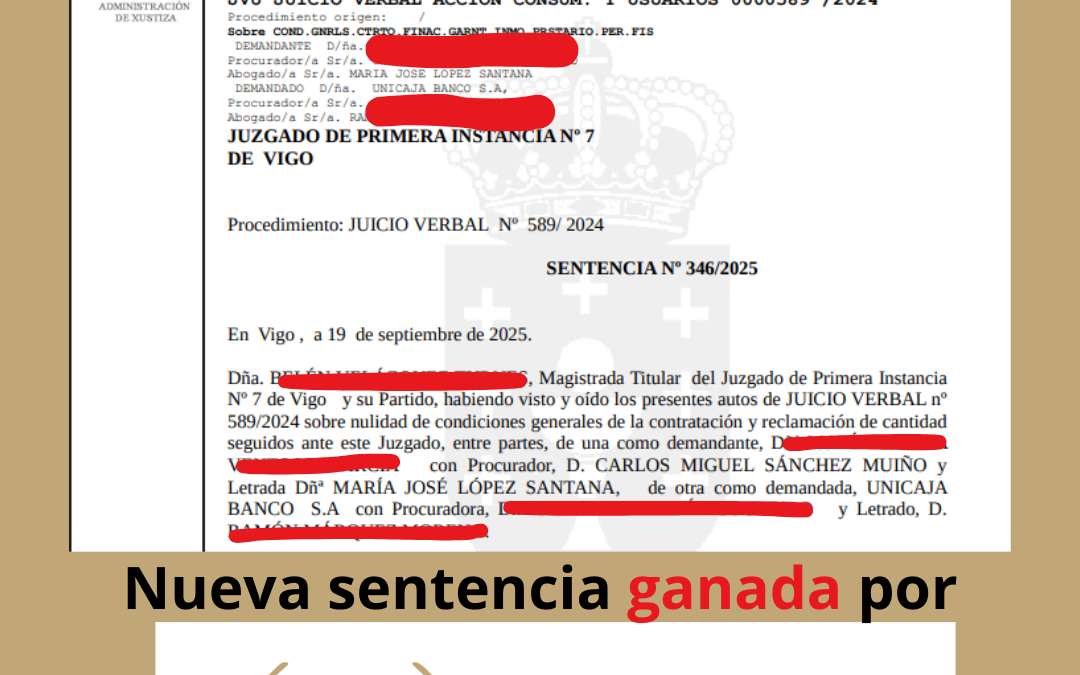

En el caso judicial que analizamos (

VENTOSO GARCIA vs. UNICAJA BANCO S.A.), ocurrió algo muy significativo. Tras recibir la demanda, Unicaja presentó un escrito aceptando cada una de las reclamaciones de la clienta sin rechistar. En términos legales, esto se llama «allanarse». No se defendió, no discutió nada; simplemente admitió que la clienta tenía razón.Esto no es un mero detalle legal; es una luz verde para los consumidores. La rendición inmediata del banco por una cantidad tan pequeña como 322,97 euros es una admisión clara de que no tienen base legal para defenderse. Su estrategia no se basa en ganar el juicio, sino en que tú no te molestes en reclamar.

El giro clave: ¿Por qué el banco tuvo que pagar las costas del juicio?

Aquí es donde la sentencia se vuelve realmente interesante. La regla general, según el artículo

395.1 de la Ley de Enjuiciamiento Civil, es que si un demandado se allana antes de contestar a la demanda, normalmente no se le imponen las costas del juicio (es decir, los honorarios de tu abogado y otros profesionales necesarios para el juicio). El banco se acogió a esto para intentar ahorrarse ese pago.Sin embargo, la jueza encontró una excepción clave a esa regla: la «mala fe». Y la detectó por un motivo simple y directo: la clienta, Dñª MARÍA TERESA VENTOSO GARCÍA, demostró que, antes de presentar la demanda, ya había enviado una reclamación extrajudicial al banco por la «cláusula 5ª» de su hipoteca firmada el 30 de diciembre de 2003. El banco la ignoró por completo, forzándola a acudir a los tribunales.

Esto por sí solo habría bastado para justificar la condena en costas. Pero la jueza fue más allá, anclando su decisión en una doctrina legal mucho más potente y reciente que todo consumidor debería conocer.

La nueva doctrina del Tribunal Supremo y Europa: Los bancos tienen un deber «proactivo»

Apoyándose en la jurisprudencia más reciente y poderosa del Tribunal Supremo español (

TS 565/2024) y del Tribunal de Justicia de la Unión Europea (TJUE de 13 de julio de 2023), la jueza introdujo un concepto revolucionario.La idea principal de estas sentencias es demoledora para la banca: cuando ya existe una jurisprudencia clara y consolidada que declara abusiva una cláusula, el banco tiene la obligación de actuar por iniciativa propia. No puede quedarse de brazos cruzados esperando a que le demanden. Tiene un «deber propio, proactivo» de contactar con sus clientes para reparar el daño y devolverles el dinero.

No haberlo hecho, no haber contactado a la clienta para devolverle un dinero que ya sabían que le correspondía, es una prueba irrefutable de mala fe. Esto justifica plenamente la condena en costas, incluso si se rinden en el último momento.

Como señala la propia jueza en la sentencia, citando al tribunal europeo:

La STJUE de 13 de julio de 2023 (C-35/22) establece que el comportamiento de la entidad financiera a tener en cuenta, no es tanto un deber de reacción al requerimiento, como un deber propio, proactivo, ante el conocimiento de la jurisprudencia reiterada que declara la nulidad de una cláusula y el principio de efectividad de los derechos de los consumidores.

Conclusión: Se acabó el ‘esperar y ver’ de la banca

Esta sentencia marca el fin de la estrategia del «esperar y ver» de los bancos. Los tribunales ya no solo les obligan a pagar cuando son descubiertos; ahora les están castigando por no arreglar activamente sus errores pasados. El mensaje es inequívoco: la ignorancia ya no es una excusa, y la inacción ahora constituye mala fe.

Si tu banco te ignora y te obliga a ir a juicio por una cláusula que sabe de sobra que es nula, no solo te devolverá tu dinero, sino que tendrá que pagar también los costes de tu abogado.

Sabiendo que los tribunales ahora esperan que los bancos te devuelvan el dinero de forma proactiva, la pregunta ya no es solo «¿vas a reclamar?», sino más bien «¿por qué no te ha pagado ya tu banco?».